Альтернативные способы перевода денег. Как перевести деньги на карту сбербанка безопасным способом

Знаете ли вы, что помимо банков, перевод денег в любую точку страны или земного шара можно осуществить другими, более выгодными способами? В последнее время технический прогресс в данной области дошел до того, что вы можете отправить моментальный денежный перевод даже в Антарктиду!

Небанковские системы денежных переводов

В зависимости от того, совершается ли транзакция внутри страны или между странами, денежный перевод дифференцируется на два вида: локальный (внутренний) и трансграничный (внешний).

На сегодняшний день самым распространенным способом отправки локального перевода является перевод через почтовые отделения. Они имеются в каждом населенном пункте и найти их в незнакомом отправителю месте очень просто. Перевод наличных осуществляется посредством электронных технологий, доставкой через определенные почтовые пункты. Получателю направляется уведомление на его мобильный телефон о том, что перевод уже в пути. При поступлении средств в отделение почты получатель получит уведомительное СМС на свой мобильный телефон. Если нет мобильного телефона, то информацию сообщают на домашний номер, либо доставляют по месту жительства карточку-уведомление. Заполнив ее дома или в почтовом отделении, адресат получает наличные.

Важно! В больших городах

Post

offices

имеют возможность отправлять несколько видов денежных переводов. Это может быть срочный перевод, доставляемый в считанные минуты, или стандартный, занимающий обычно несколько дней. Комиссии в первом случае значительно выше, поэтому отправителю необходимо учитывать этот нюанс при отправке срочного перевода.

Для трансграничных переводов наиболее удобными на сегодняшний день являются многочисленные системы денежных переводов, позволяющие отправлять средства по всему миру легко, быстро и безопасно. Например, самые известные из таких систем в Европе – WesternUnion, MoneyPolo и MoneyGram. Одно из достоинств данных систем - нет необходимости заполнять банковские реквизиты. Перевод можно получить уже через 15 минут, после сообщения отправителем адресату кодового номера, присвоенного оператором. При получении предъявляется лишь номер перевода и документ, удостоверяющий личность.

Важно! Нужно учитывать, что несмотря на то, что некоторые способы перевода наличных существует уже более полутора веков, не всегда получатель может быстро

обналичить

средства. В каждой стране имеются свои законы и требования при выполнении таких операций. В развитых странах этот процесс занимает, как правило, считанные минуты. В государствах Африки, Латинской Америки в соответствии с их законодательством перевод можно получить лишь через определенное время, после его поступления в филиал.

Денежные переводы онлайн

Данный способ отправки денежных средств стремительно завоевывает популярность благодаря своей простоте и низким комиссиям. Разнообразие систем денежных переводов онлайн позволяет отправителю выбрать для себя наиболее подходящую систему по всем критериям.

Любой онлайн перевод выполняется по правилам сервиса, который его осуществляет. Поэтому отправителю необходимо тщательно ознакомиться с условиями выбранного им способа доставки средств получателю. Основное правило - это доступность пунктов выдачи наличных для адресата. Существующие методы перевода позволяют перечислить деньги прямо в «карман», то есть на его мобильный телефон или банковскую карту.

Установив специальные приложения на мобильные устройства или ПК, можно проводить пересылку денежных средств, не выходя из дома. Уже давно многие операторы связи предоставляют услугу удаленного пополнения счета, перевод средств от одного абонента другому. Некоторые из них сделали доступным получение денежных средств со счета мобильного телефона в отделениях банков. Теперь пользователь мобильного телефона с соответствующим программным обеспечением может осуществлять трансфер средств в любом месте, где есть покрытие сети.

Важно! Процентная ставка за предоставление услуг различными системами денежных переводов значительно отличаются. Получатель в большинстве случаев трансфер не оплачивает, поэтому отправителю рекомендуется уточнять размер комиссии непосредственно перед отправлением.

Безопасность перевода денежных средств

Каждая система денежных переводов стремится в полной мере обезопасить своих клиентов от мошенников. В более чем 90% случаев увода денег при переводе виноваты сами отправители и получатели. Поэтому, выбирая соответствующий сервис, необходимо тщательно ознакомиться с условиями его предоставления и правилами безопасности.

Факт! Невозможно осуществить хищение денег при их переводе без личных данных отправителя/получателя. Эту информацию необходимо тщательно хранить, не доверяя ее посторонним лицам. Полученные на мобильный телефон

смс

сообщения с кодами после использования нужно удалять из устройства. Переправлять финансы следует используя защищенное лицензионное ПО.

Многие программы имеют встроенную функцию безопасного осуществления денежных переводов. Современные версии антивирусного обеспечения дополняются защитой, которую необходимо включать осуществляя финансовые операции с ПК, ноутбука, мобильного гаджета. Пренебрегать данными мерами безопасности не стоит. Мошенников множество, и они постоянно совершенствуют методы похищения чужих денежных средств при различных транзакциях. Поэтому осуществляя денежный перевод, проявляйте повышенную внимательность. Заполняя реквизиты в пунктах отправления средств, не оставляйте там испорченные бланки, ведь по ним злоумышленники могут узнать конфиденциальную информацию и воспользоваться ею в своих незаконных целях.

Наличие разнообразных систем перевода денежных средств значительно упрощает их передачу нужным людям, где бы они не находились. Ведь попасть в трудную ситуацию может каждый. И в таком случае хорошие знакомые, друзья, близкие могут быстро оказать финансовую помощь одним из способов перевода средств. Главное при этом не забывать ознакомиться с предоставляемыми компаниями услугами и защитить свои конфиденциальные данные.

Время кризиса и у многих на устах разговоры про денежные средства. Часто случается, что семья попадает в трудное материальное положение и тогда родственники и друзья выручают их. А как быть, если друзья живут в других городах, а может и странах? Тогда на помощь приходят различные системы денежных переводов. В этой статье представлен обзор основных способов перевода денег, их преимущества и недостатки. Прочитав статью вы с легкость определитесь, какой именно способ перевода денег выгоднее именно для вас.

1 способ. Системы денежных переводов.

Любая система денежных переводов – это посредник, который оказывает вам услугу по проведению платежа. К ним относятся «Почта России «Форсаж», «Western Union», «MoneyGram» Contact» и другие. Перевести деньги очень просто и быстро. Чаще всего на сайтах любой из систем денежных переводов есть места расположения пунктов приема и выдачи переводов.

Порядок работы с системами денежных переводов прост:

- Прийти с документом, подтверждающим личность в пункт приема переводов.

- Заполнить форму денежного перевода (ФИО отправителя и получателя, паспорт, город и страна, сумма).

- Оплатить комиссию за услуги системы по переводу денежных средств.

- Внести сумму перевода и получить квитанцию с контрольным номером.

- Этот номер сообщается получателю денежных средств.

Перевод средств через системы денежных переводов имеет свои плюсы и минусы.

Плюсы:

— простота и скорость оформления перевода;

— огромное число пунктов приема и выдачи денег. Даже там, где нет банков;

— высокая скорость прохождения платежей;

— перевод можно отменить до тех пор, пока его не забрал получатель.

Минусы:

— в некоторых системах высокие комиссии;

— реальное время прохождения перевода больше заявленного;

— сумма перевода может быть ограничена не только законом, но и внутренними правилами системы денежных переводов.

2 способ. Переводы через банк.

Перевод денег через банк в настоящее время очень традиционен. Нужно зайти с паспортом в ближайшее отделение банка и совершить перевод денежных средств. В этом случае возможно 2 типа переводов – с открытием счета и без открытия. Для разового перевода банковский счет обычно не открывают.

Преимущества этого способа:

Скорость прохождения перевода внутри одного банка занимает всего несколько минут;

Легко пополнять счет различными способами: наличными, безналичными с вашего сберегательного вклада или зарплатной карты.

Недостатки:

— перевод между разными банками может идти несколько дней;

— комиссия выше, чем при переводе в интернет-банке или банкомате;

— чтобы сделать перевод нужно обязательно посетить банк;

— россияне не могут переводить валюту без открытия счета.

3 способ. Переводы через банкоматы.

Через банкоматы доступны 2 типа денежных переводов:

— наличными на банковскую карту;

— безналичными с вашей карты на карту получателя.

Большинство банков позволяют переводить деньги через банкоматы и с карт других банков, обычно – внутри одной платежной системы (VISA, Master card). Перевод денежных средств возможен как в рублях, так и в валюте. Скорость перевода денежных средств — от нескольких минут между картами одного банка до 2-3 дней между картами разных банков.

Плюсы способа:

— деньги доставляются быстро как и через банк;

— удобно, много банкоматов в близи места проживания, станций метро, торговых комплексах;

— отсутствие комиссий между картами одного банка;

— для перевода нужно знать всего лишь номер карты получателя.

Минусы способа:

— банкоматы часто ломаются и не дают чек.

4 способ. Интернет-банкинг.

Интернет-банкинг представляет собой управление вашими банковскими счетами через компьютер или другое электронное устройство, подключенное к интернету. Тарифы на операции с банковскими счетами в интернете намного ниже, чем в отделениях банка. Большим плюсом я является то, что управлять своими банковскими счетами можно не выходя из дома. Из минусов: обязательное наличие компьютера и интернета, подключение интернет-банкинга через договор с банком.

5 способ. Мобильный банкинг.

Мобильный банкинг – это управление вашими банковскими счетами через Интернет с помощью мобильного телефона. Пока не все банки имеют приложения для мобильного бангинга. Основные системы работают у ВТБ24, Сбербанка и Альфа-банка. Плюсом является то, что вы можете сделать перевод в любое время суток, в любом месте при наличии приложения «Мобильный банкинг» на вашем телефоне и Интернета.

6 способ. Платежи со счета мобильного телефона

Переводы денежных средств можно совершать с тех денег, которые находятся на счете вашего мобильного телефона. Для этого необходимо отправить СМС-сообщение на короткий номер, который устанавливает ваш оператор связи. Это удобно, так как можно переводить деньги круглосуточно, в любом месте. Однако ограничена сумма перевода и высокая комиссия.

7 способ. Системы электронных денег.

Системы электронных денег, например такие как «Яндекс.Деньги», дают нам возможность проводить платежи через Интернет с помощью «электронного кошелька». Для создания кошелька необходимо зарегистрироваться в системе. Пополнить счет возможно в банкомате наличными, через терминалы, с банковской карты и т.д. Переводы осуществляются от нескольких минут. Минусами являются высокие комиссии и ограничения по суммам.

- Опубликовано: 19 июля, 2012

Здравствуйте дорогие читатели блога . После того как я написал статью про мошенничество с банковскими картами, мне на почту пришло несколько писем с просьбой рассказать, что-нибудь ещё по этой теме. Попарсив word.stat яндекса связанные с банковскими картами, я нашёл кучу среднечастотных запросов. Самое интересное, что в топе по ним стояли одни сранные сателлиты, которые не несли какой-либо ценной информации, так я и пришёл к выводу что нужно сделать свою серию статей связанную с пластиком.

Ну а сегодня я хочу затронуть тему безопасного перевода денег на другие карты в сети своего банка, а так же на карты сторонних банков. Конечно, когда клиент переводит 2-3 тыс. рублей у него руки так не дрожат, ежели если бы он переводил 50-100тыс.р. Существует 5 способов как перевести деньги на карту сбербанка , Уралсиба, ВТБ, Альфа-банка и др.

Вот топ пяти способов в порядке возрастания рисков:

- Перевод денег с помощью кассы

- Перевод денег с помощью Интернет-банка

- Перевод денег с помощью БПТ (Платёжный банковский терминал )

- Перевод денег с помощью Банкомат (самый популярный и самый опасный )

- Перевод денег с помощью Почты России

1.Перевод денежных средств с помощью работников банка

Этот способ я отнёс к самому безопасному так как, даже не имея познания как работают платёжные системы, придя в отделение банка с целью перевода денег вам всё расскажут и покажут где, что и куда можно перевести. В отделении перевод крупной наличности следует делать через кассу, это самый безопасный вариант который существует. Кассир редко редко ошибается, ну а если и ошибается то имеет возможность остановить платёж и направить его в нужное русло =) Перевести деньги можно как на карту этого же банка, так и на стороннего.В первом случае для перевода необходим номер карты, а во втором реквизиты счёта. Вы спросите, а почему во втором случае нужны реквизиты? Все дело в том, что любой банк не имеет доступа к базам данных пластиковых карт сторонних банков, поэтому перевод производиться со счёта на счёт. Ну это же логично друзья?? Правда есть один маленький нюанс.

В банках ‘ВТБ’ и ‘Банк Москвы’ карта не привязана к счёту, то есть если вы перечислите деньги, клиенту одного из этих банков то ему придется заходить в свой Интернет банк и переводить деньги со счёта на карту или это можно сделать так же в отделении. Меня правда всегда смущало это… представьте вы потеряли карту и придя в банк не имеете возможности снять деньги предъявив паспорт потому что карта не привязана к счёту))) Я до сих пор не понял в чём преимущество такой системы.

2.Перевод денежных средств с помощью Интернет – банка

Этот способ уже имеет риск при переводе. Вы можете вести не верные данные или мошенники перехватят у вас пакеты, а потом переведут все деньги себе на счёт. Шучу шучу))) Сейчас Интернет-банки имеют многоуровневую защиту так что беспокоиться, не стоит но всё же не стоит пренебрегать стандартными методами защиты, которые я описывал .

Чтобы осуществить перевод с помощью Интернет банка, на карту этого же банка достаточно узнать у владельца только номер счёта, ну а если карта другого банка, то нужны полные реквизиты счёта. Чтобы узнать, что из себя представляет полный перечень реквизитов, читайте статью до конца.

Описывать функционал Интернет-банка тут я не буду, так как он у всех практически одинаковый, а различаются они лишь только интерфейсом. Ну и советую при переводе денег, внимательно вводить номер счёта, люди очень часто ошибаются на этом этапе =)

3.Перевод денежных средств с помощью БПТ (Банковского Платёжного Терминала)

В каждом банке стоит вот такой БПТ:

Ну или почти в каждом. Они были созданы, чтобы убрать очереди в кассы и по секрету вам скажу, что со временем они должны совсем заменить кассиров. Так вот они тоже являться отличным способом перевести деньги карту. Как я уже говорил все банки подобны друг другу, так же их техника.) А это означает, что чтобы перевести деньги на карту в меню вам нужно будет выбрать пункт ‘перевод с карты на карту’ (то есть можно осуществить перевод только на карту этого же банка.) Ежели вы хотите сделать перевод на карту другого банка, то найдите функцию «перевод третьим лицам », далее в поиске найдёте банк, к которому принадлежит карта и ведёте реквизиты получателям.

Ещё раз хочу обратить ваше внимание на то, что такие функции есть у каждого БПТ, различаться лишь могут их название, допустим в БПТ банка Уралсиб функция на перевод карт сторонних банков называется «перевод третьим лицам», а в сбербанке эта же функция называется «перевод на карту стороннего банка». Точную информацию вы можете узнать у офис-менеджера вашего отделения.

4.Перевод денежных средств с помощью банкомата

Наверное это самый популярный способ передачи денег. Такая функция есть в любом банкомате любого банка, она так и называется «перевод с карты на карту». Об этом способе расписывать ничего не буду всё и так ясно, просто хочу отметить для тех, кто не в курсе, что такой способ существует. Но есть один маленький нюанс это снятие денежной наличности или её перевод в банкоматах, которые находиться в каких-то отдалённых районах неблагоприятно и чревато передачей мошенникам информации о вашей карты. Как это может произойти

? - вы спросите меня.

Дело в том, что мошенники постоянно ставят скиммеры на банкоматы, которые находятся в захолустных районах с целью хищения информации вашей карты ну и других людей кто ставит карту в этот банкомат. Возможно, вы впервые слышите это слово. Хотя банки воюют с этим устройством вот уже 8 лет. Скиммер – это специальное накладное устройство для банкомата, которое считывает номер вашей банковской карты.

5.Перевод денежных средств с помощью Почты России

Это наверно самый древнючий способ перевода денег, коем до сих пор пользуются банки, которые не имеют отделения в городах, в которых их партнёры выдают кредиты. Переводить деньги очень просто, приходите в любое отделение почты России с деньгами и реквизитами. Говорите реквизиты и передаёте деньги ну и не забудьте спросить, сколько времени займёт перевод. Такой способ не имеет ни каких рисков, только если сами деньги затеряться на почте России как это обычно бывает)) Это наверно тот самый способ, о котором уже давно забыли, но я считаю что о нём стоит напомнить, так как он имеет право на существование.

Как узнать реквизиты: бик, инн - карты Сбербанка

Кстати когда вы будите посылать деньга на карту другого банка, то попросите от владельца карты реквизиты его счёта. Вот как они должны выглядеть.

Фото: современные способы перевода денег

Отправлять деньги за границу или перемещать внутри РФ теперь проще простого. «Посылку» адресат увидит за считанные часы, минуты или даже секунды. Но за это удобство приходится платить определенную комиссию. Популярнейший способ сегодня — мгновенный денежный перевод.

Судя по статистике, эту услугу в основном используют трудовые мигранты, отправляя средства семьям на Родину. Сотрудники Всемирного банка подсчитали, что около 180 миллионов человек живут и трудятся не в родном государстве. Ежегодно мигранты отправляют в свои страны более $500 миллиардов. Россия тоже относилась к таким государствам-донорам.

«Замедление роста ВВП, падение нефтяных цен и девальвация нацвалюты привели к уменьшению притока мигрантов, — рассказывает Андрей Агеев, являющийся региональным директором фирмы Western Union в РФ. — Совокупность перечисленных факторов привела к снижению объема исходящих переводов денег и даже негативно повлияла на некоторые экономики государств СНГ».

Действительно, лишь за 2014-ый объем переводов из РФ снизился на 10% с лишним. В этом году, по прогнозам экспертов, падение будет значительнее.

Выбор платежной системы

Систем, предоставляющих услуги мгновенных переводов, немало. В России действуют как российские CONTACT, «Лидер», «Юнистрим» и другие, так и международные Western Union и MoneyGram. При этом на тариф влияет несколько факторов: при помощи какой системы делается перевод, в каких денежных знаках, на какую сумму, где находятся отправитель и получатель денег.

Если нужно отправить внутрироссийский перевод из одного города в другой, выгоднее использовать отечественную систему. Они обычно немного дешевле, чем услуги транснациональных операторов. Но когда деньги требуется отправить в небольшую деревню на севере Китая, то здесь иного выхода нет — необходимо будет заплатить несколько больше международным платежным системам. Чем больше они имеют представительств во всем мире, тем выше стоимость услуг. Допустим, у MG в мире примерно 60000 пунктов офисов, а у WU — более 200000.

Вот процесс выбора. Во-первых, узнайте, есть ли подразделения конкретной системы перевода денег в том городе, в котором планируется получение средств. Во-вторых, сопоставьте комиссии за транзакции. У большинства систем тарифы отличаются незначительно (как правило, речь идет о 1-4%), но имеются нюансы. Обычно комиссия зависит от величины перевода. Чем большую сумму вы отправляете, тем меньше процент.

Кстати, если рублевая сумма почти не ограничена, то в долларах разрешается отправлять не более $5000 (и только за границу). Внутренние переводы в «баксах» между гражданами государства запрещены.

Интернет-банкинг поможет

Проще всего отправлять деньги с помощью интернет-банка. «Главный плюс онлайн-банка — никуда не надо идти, — рассказывает Алгирдас Шакманас, возглавляющий в Промсвязьбанке департамент электронного бизнеса. — Открыл компьютер и отправил перевод. На это уйдет пара минут. При этом существуют классические переводы, при которых нужно вбивать все реквизиты банковского счета. Но еще проще перевести деньги прямо между картами.

Выгоднее всего, если и у отправителя, и у адресата один банк. В этом случае перевод пройдет за секунды и без комиссии. Когда банки разные, потребуется заплатить несущественную комиссию. А деньги «упадут» на счет в среднем через сутки».

Пошлю «бабки» телефоном

Технологии так продвинулись, что теперь средства можно отправить и при помощи мобильника. Скачиваем специальное приложение — и отправляем деньги хоть из маршрутки. И так можно не только пополнять счет у сотового оператора.

«Кредитные учреждения активно развивают мобильные банки. Это удобно, — рассказывает господин Шакманас. — Можно отправить перевод и по номеру мобильника. По нашей статистике, сегодня 85% всех переводов происходит посредством удаленных каналов. А 30% операций осуществляется в мобильных устройствах. И последний показатель будет только возрастать. Ведь банк имеет возможность распознавать клиента и по банковским реквизитам, и по номеру сотового телефона. Эти данные уникальны, так что перепутать адресата нельзя. Единственное ограничение — данный перевод можно сделать только внутри одной финорганизации.

Если же у получателя карточка другой финорганизации, то и в этой ситуации мобильные приложения способны облегчить жизнь. Можно провести перевод по номеру карты. Но тогда придется заплатить незначительную комиссию».

Так или иначе, вариантов для отправки денег сейчас очень много. Кому-то важнее удобство, кому-то — скорость, а кому-то — величина комиссии. Остается лишь выбрать наиболее подходящий для вас вариант.

Хавала — переводы на доверии

А знаете ли вы, что в исламском мире функционирует собственная, неформальная и незаконная система переводов, называемая хавалой (от арабского — «вексель», «посылка»). Используется преимущественно на Среднем Востоке, в Азии и Африке. Основные клиенты – гастарбайтеры, которые работают в США и Европе. Ее обычно используют нелегальные мигранты, которые не имеют прописки и подтверждения легальности источника дохода (такие требования предъявляют европейские банки при денежных переводах). В России, по утверждению силовых структур, тоже действует сеть хавалы.

Мусульманская сеть, в отличие от законных систем переводов, зиждется на доверии, а не на официальной документации. Ее отделения обычно работают под прикрытием какого-либо маленького бизнеса — по продаже фруктов, цветов, ремонту часов и т.п. Переводят средства за маленькую комиссию, зависящую от суммы и дальности перевода, а также значимости человека, отправляющего перевод.

Уведомления приходят по электронке или по телефону. Обычно сообщение содержит лишь сумму, имя адресата и код. В мире действует примерно 5000 пунктов хавалы. Как правило, они функционируют на больших базарах. И нередко их используют в незаконных целях, к примеру, для наркоторговли, финансирования терроризма.

Необходимость перевести деньги возникала у каждого. В этой статье мы расскажем о возможных способах переводов, их преимуществах и недостатках.

1. Почтовые переводы

Почтовый перевод – один из самых старых способов денежных переводов. На сегодняшний день Почта России предлагает 2 варианта отправки средств:- Почтовый перевод

Плюсы

:

услуга доставки перевода на дом, уведомление отправителя о получении перевода получателем.

Минусы

:

срок доставки от 2 до 10 дней. Комиссия от 1,5 до 5% + фиксированная плата от определенной суммы

- Экспресс-перевод «Форсаж»

Плюсы:

срок доставки до 1 часа

Минусы

:

комиссия от 1,7 до 10%, но не более 2000 рублей

2. Банковские переводы

Банковский перевод можно осуществить практически в любом банке, работающем с физическими лицами. Причем в некоторых банках есть возможность перевода без открытия счета, то есть отправителю и получателю не обязательно иметь собственный счет в банке.Плюсы

:

максимальная сумма перевода значительно выше, чем при интернет-переводах

Минусы

:

комиссия от 1,5 до 10 %. В некоторых банках невозможен перевод без открытия счета. Срок доставки до 3 дней.

3. Переводы с карты на карту

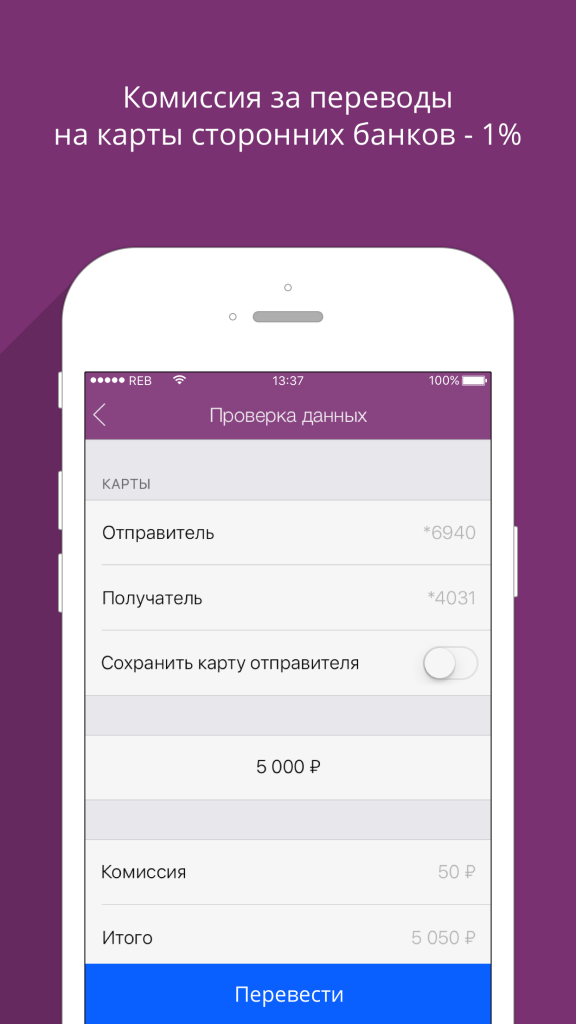

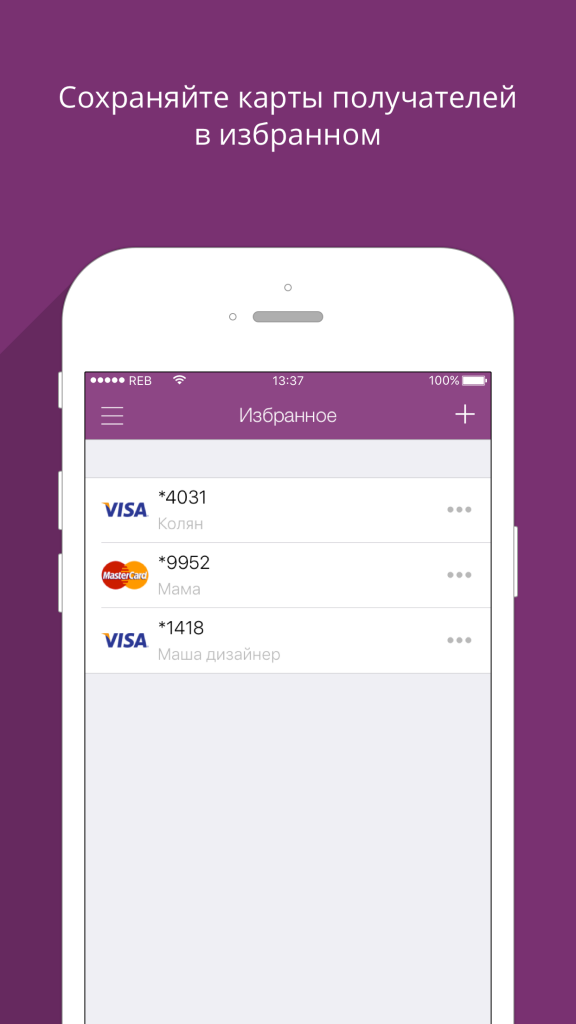

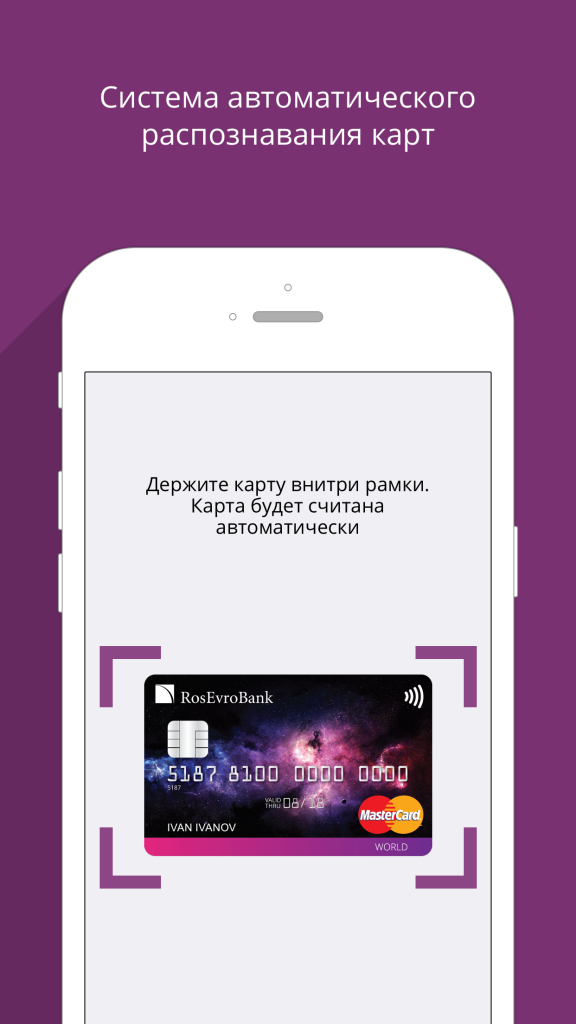

Переводы с карты на карту являются одним из самых популярных и дешевых сервисов на сегодняшний день. Отправить деньги можно не только через банкоматы, терминалы и интернет-банки, но и через мобильные приложения. Например, в мобильном приложении «Переводы» от РосЕвроБанка комиссия составляет – 1 %, но не менее 49 рублей. За переводы на карты РосЕвроБанка комиссия не взимается.

Плюсы:

минимальная комиссия, возможность сканирования номера карты, для осуществления перевода нужен только Интернет, сохранение номеров карт.

Минусы:

ограниченная сумма переводов в сутки.

4. Экспресс-переводы

Одними из самых популярных систем экспресс-переводов являются системы Western Union, UNIStream и MoneyGram. Главное преимущество подобного способа перевода – время. Размер комиссии зависит от суммы и региона получателя перевода. Одной из самых дешевых систем экспресс перевода считается UNIStream. Размер комиссии варьируется от 1 до 1,5%.Плюсы

:

срок перевода до 1 часа.

Минусы

:

комиссия до 3%

5. Электронные кошельки

Помимо интернет-банков и мобильных приложений есть и другой способ перевода средств через Интернет. Это перевод электронных денег с помощью популярных сервисов: Яндекс.Деньги, WebMoney, RBC.Money, Qiwi, PayPal и др.Плюсы

:

моментальное зачисление средств.

Минусы

:

комиссия за перевод средств и их последующее обналичивание может достигать 10-15%.

Сравнительная таблица сервисов денежных переводов

| Способы перевода | Срок доставки | Комиссия | Удобство |

| Почтовый перевод | от 2 до 10 дней | от 1,5 до 5% + фиксированная плата от определенной суммы | |

| «Форсаж» | до 1 часа | от 1,7 до 10% + фиксированная плата от определенной суммы |

Для перевода необходимо прийти в отделение почтовой связи, заполнить документы/бланки. |

| Банковский перевод | до 3 рабочих дней | от 1,5 до 10 % (в отделениях банка) при использовании систем ДБО комиссия значительно ниже. | Для перевода необходимо прийти в отделение банка. При использовании систем ДБО достаточно выхода в интернет. |

| Перевод с карты на карту (приложение "Переводы" РосЕвроБанка) |

от нескольких минут до 3 дней |

от 0 до 1% | Для перевода необходим только выход в интернет, 24/7. |

| Экспресс-переводы | до 1 часа | от 1 до 3% | Для перевода необходимо прийти в отделение, заполнить документы/бланки. |

| Электронные кошельки | от нескольких минут до 2 часов | от 1,5 до 15% | Для совершения перевода необходим доступ в интернет, 24/7. |

Вывод

При выборе способа перевода денежных средств каждый отталкивается от различных критериев. Кому-то важен срок доставки, кому-то размер комиссии, кто-то ценит удобство. Выбор остается за отправителем.Публикации по теме

-

Где находится акт сверки в 1с

Где находится акт сверки в 1с

Для проведения сверки с контрагентами в программе 1С Бухгалтеия 8 редакции 3.0 предназначен документ «Акт сверки расчетов». Находим его на...

-

Презентация по 1с 8.3 выписка банка. Бухучет инфо. Создание платежного поручения

Презентация по 1с 8.3 выписка банка. Бухучет инфо. Создание платежного поручения

Обычно работа с банковскими выписками настроена автоматически через систему клиент-банк, но возможность интеграции клиент-банк и 1С есть не...